Previsão é de crescimento de vendas, mas o endividamento também ronda o período (Foto: bando de imagem da Pexel)

As compras de fim de ano devem movimentar R$ 1,95 bilhão no Rio Grande do Norte — crescimento de 8,1% frente a 2024, segundo levantamento do Instituto Fecomércio RN (IFC). O período é relevante para os setores de Comércio e Serviços, impulsionado pela recomposição gradual da renda, por um mercado de trabalho aquecido e pelo pagamento do 13º salário, que aporta liquidez imediata à economia.

Mossoró – mais consumo, mas ainda pressionada por dívidas

A movimentação financeira projetada para Mossoró é de R$ 163,74 milhões, alta de 9,3%, o que confirma o papel da cidade como polo regional de consumo. A pesquisa indica que 61,6% dos mossoroenses pretendem realizar compras neste Natal, o maior índice da série histórica. Ao mesmo tempo, 56,9% planejam usar o 13º salário para quitar dívidas, o que evidencia um mix entre ampliação do consumo e necessidade de regularização financeira.

O gasto médio com presentes em Mossoró está estimado em R$ 372,19 para 2025, alta de 3,9% em relação a 2024. Em relação à forma de compra, 46,1% dos entrevistados preferem o comércio de rua e 52,9% pretendem parcelar as compras. Por sua vez, o gasto médio com as comemorações será de R$ 174,78, com uma alta significativa de 12,1% frente ao ano anterior.

Natal – consumo em alta e maior planejamento financeiro

Na capital, o cenário é mais robusto: 76,9% dos natalenses pretendem comprar presentes — o maior patamar em seis anos de série histórica. A destinação do 13º mostra comportamento mais equilibrado: 38,5% irão pagar dívidas; 25,8% poupar ou investir; 24,8% reservar para despesas de janeiro; e 23,2% usar para compras. Além disso, 54% dos entrevistados declararam intenção de pagar à vista (Pix/débito/dinheiro), indicador de menor dependência de crédito na cidade.

Esse perfil de maior planejamento se reflete no aumento do gasto médio com presentes, projetado em R$ 374,25, crescimento de 6,5% sobre 2024. A movimentação financeira prevista para Natal é de R$ 649,91 milhões, alta de 7,5%, consolidando a capital como principal motor do varejo potiguar. Ademais, o gasto com as comemorações deve crescer 7% esse ano.

No fim de agosto apenas 5,6% da população adulta procurava emprego e não encontrava. Segundo a Pesquisa Nacional por Amostra de Domicílios (PNAD) Contínua, do IBGE, é o menor patamar da série histórica, iniciada em 2012. O rendimento também vinha crescendo, apesar de se manter estável em agosto com a média de R$ 3.488 mensais. Mas outros recordes prejudicam percepção de bem-estar da população: o endividamento e a inadimplência. De acordo com a Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), 79,2% das famílias tinham dívidas em setembro, sendo 30,5% delas já em inadimplência. É a maior taxa desde 2010, quando a pesquisa começou.

Antes, uma diferenciação: o endividamento é uma dívida ou empréstimo que foi contraído, mas que é pago em dia. “Você se torna inadimplente quando tem um atraso ou se não paga essas dívidas nos prazos que foram acordados”, explica Ecio Costa, professor titular de Economia da Universidade Federal de Pernambuco (UFPE). Ou seja, todo inadimplente está endividado, mas nem todo endividado está inadimplente.

Com recordes de ocupação e renda, o que explica, então, o recorde também da inadimplência? Há vários fatores macro e microeconômicos a serem considerados. As altas do PIB — de 3,2% em 2023 e 3,4% em 2024 — colocaram a economia em uma trajetória positiva, mas também produziram a alta da inflação. O aumento generalizado de preços, sobretudo dos alimentos em 2024, de 7,69%, pressionou os orçamentos familiares. O cobertor mais curto leva as famílias a se endividar — seja para pagar as dívidas anteriores, seja para cobrir as despesas básicas.

Outro aspecto foi a crise cambial do final do ano passado. O cenário de dólar mais elevado frente a moedas pares ou emergentes e o anúncio de medidas do Ministério da Fazenda que trouxeram profunda desconfiança ao mercado fizeram o dólar encerrar o ano perto dos R$ 6,20. Um terço da inflação brasileira está relacionado à taxa de câmbio, já que o Brasil importa diversos produtos essenciais.

Com a escalada do dólar e a inflação acima do teto da meta de 4,5%, o Banco Central elevou paulatinamente a taxa básica de juros da economia, a Selic, de 10,50% aos atuais 15%. Com isso, tomar empréstimo, fazer financiamentos e adquirir crédito fica mais caro. Pagar as parcelas também.

Mais crédito, mais dívida

Houve, simultaneamente, uma expansão ampla no crédito, na casa dos 10% ao ano. Mesmo com uma melhora no poder de compra da população em momentos em que a inflação estava mais alta, as famílias acabam contraindo dívidas para honrar seus compromissos e até mesmo pagar despesas permanentes, como alimentação e moradia. “Esse endividamento que vai se amontoando vira um problema, pode gerar inadimplência”, lembra Costa.

No ciclo anterior de corte de juros, quando o afrouxamento monetário tirou a Selic dos 13,75% para os 10,50%, diversas empresas e famílias tomaram dívidas altas em relação à renda ou ao patrimônio, esperando ainda mais cortes de juros, que melhorassem as condições de crédito. O oposto aconteceu. Agora, essas dívidas estão mais caras.

Cenário similar aconteceu durante a pandemia de 2020, quando a taxa Selic foi reduzida a 2% ao ano, o menor nível da história, o que barateou o crédito e incentivou famílias e empresas a se alavancarem em meio à crise. Apesar da forte expansão do crédito, a inadimplência caiu temporariamente para 2,1% em dezembro de 2020, segundo o Banco Central, devido às medidas emergenciais de renegociação e às moratórias oferecidas pelos bancos. No entanto, esse quadro se reverteu rapidamente a partir de 2021, quando os estímulos foram retirados e os juros começaram a subir. O custo das dívidas disparou, e a inadimplência entre pessoas físicas voltou a crescer.

No começo do mandato, o presidente Lula e o ministro da Fazenda, Fernando Haddad, já observavam o alto endividamento da população e a inadimplência e lançaram o programa Desenrola Brasil. A política pública foi uma das mais bem avaliadas do governo, com aprovação de 80%, segundo a Confederação Nacional da Indústria (CNI), e consistia na renegociação de dívidas, sobretudo para as camadas populares. Criado em 2023 e encerrado em maio de 2024, o Desenrola beneficiou cerca de 15 milhões de pessoas e renegociou R$ 53,2 bilhões em dívidas, o equivalente a 0,5% do PIB. Na Faixa 1, voltada a quem ganha até dois salários mínimos, a inadimplência caiu 8,7%, passando de 25,2 para 23,1 milhões de inadimplentes. Mas os números de inadimplência voltaram a subir entre 2024 e 2025.

Ao Meio, a Fazenda disse que o programa tinha caráter emergencial e que, apesar da atual conjuntura, não há estudos para um novo Desenrola. “Foi uma ação temporária, voltada à renegociação de dívidas de pessoas físicas de menor renda. Encerrou-se em 20 de maio de 2024, após cumprir os objetivos para os quais foi criado. Não há, no âmbito da SRE, a formulação de novos estudos para um programa de refinanciamento de dívidas de pessoas físicas”, afirmou a pasta.

Esse tipo de ciclo leva aos fatores microeconômicos para a inadimplência. Há uma falta de educação financeira por parte das famílias, o que coloca em risco sua saúde financeira em momentos de disponibilidade de crédito elevada. “Não adianta fazer um programa para trazer o perdão de dívidas sem trazer as condições para que essas pessoas, que eram superendividadas, melhorem a forma com que lidam com o dinheiro”, diz Ecio Costa. “Educação financeira tem de ser uma disciplina cada vez mais obrigatória, desde os primeiros anos de ensino, para que pelo menos as próximas gerações tenham uma melhor capacidade de lidar com as questões financeiras.”

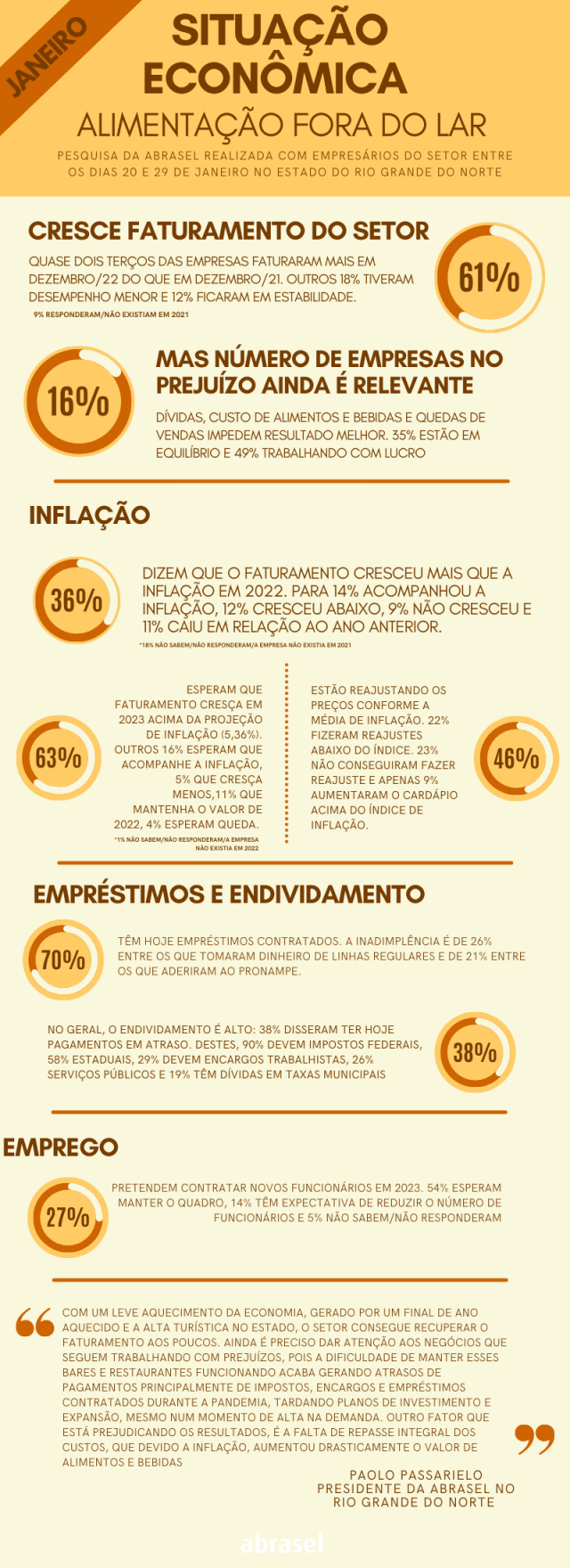

De acordo com a mais recente pesquisa da Associação Brasileira de Bares e Restaurantes (ABRASEL/RN),, o faturamento do setor de bares e restaurantes registrou crescimento em 2022. Quase dois terços das empresas (61%) apresentaram aumento em relação a dezembro de 2021, enquanto 18% tiveram desempenho inferior e 12% ficaram estáveis no território potiguar.

No entanto, 16% das empresas continuam trabalhando com prejuízo, o que se deve a dívidas, custo de folha e inflação (outros 49% tiveram lucro e 35% ficaram em equilíbrio).

A pesquisa também apontou que 36% dos empresários afirmam ter tido um faturamento maior do que a inflação em 2022. Já 63% esperam um aumento do faturamento em 2023 acima da projeção de inflação de 5,36%. Quanto ao reajuste de preços, 46% dos entrevistados estão ajustando conforme a média da inflação, enquanto 22% fizeram ajustes abaixo do índice.

Atrasos

De acordo com a pesquisa, 70% das empresas têm hoje empréstimos contratados, com inadimplência de 26% entre aqueles que tomaram dinheiro de linhas regulares e de 21% entre aqueles que aderiram ao PRONAMPE. O endividamento é alto, com 38% dos entrevistados afirmando ter pagamentos em atraso, sendo 90% devendo impostos federais, 58% impostos estaduais, 29% encargos trabalhistas, 26% serviços públicos e 19% têm dívidas em taxas municipais.

“Com um leve aquecimento da economia, gerado por um final de ano aquecido e a alta turística no estado, o setor consegue recuperar o faturamento aos poucos. Ainda é preciso dar atenção aos negócios que seguem trabalhando com prejuízos, pois a dificuldade de manter esses bares e restaurantes funcionando acaba gerando atrasos de pagamentos principalmente de impostos, encargos e empréstimos contratados durante a pandemia, tardando planos de investimento e expansão, mesmo num momento de alta na demanda,” diz o presidente da Abrasel no RN, Paolo Passarielo.

Acompanhe o Canal BCS (Blog Carlos Santos) pelo Twitter AQUI, Instagram AQUI, Facebook AQUI e YouTube AQUI.